借金返済に窮してしまった場合の借金整理の一つとして有効な方法が「任意整理」といわれます。

まず、根本的な話として「債務整理(借金整理)」をすることはどういうことか?というと・・・

今あなたが抱えている借金を

- 支払いを減額させる

- 支払いを猶予する

などの方法をとることを指します。

ここでは、そのような「債務整理(借金整理)」のうちの任意整理はどういったものか?をまとめてみますね。

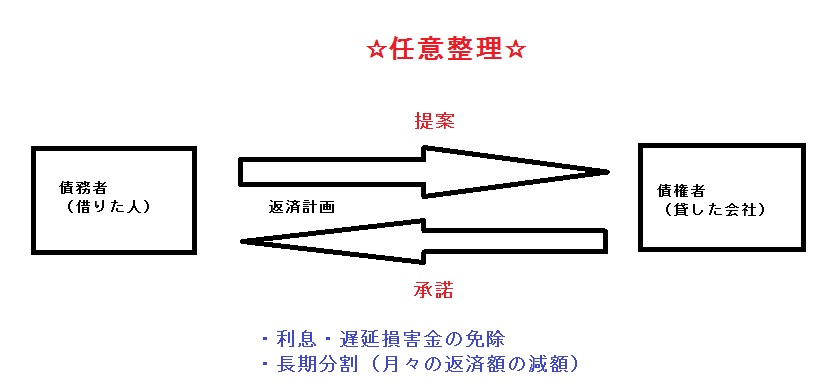

任意整理の特徴は?

債務整理(借金整理)の4つの中で、一番デメリットが小さいといわれるのが「任意整理(にんいせいり)」となります。

任意整理の特徴としては、債務整理(借金整理)の4つの中で、一番デメリットが小さいといわれている法的な手段となります。

任意整理を行うことによってのメリットとは?

- 利息や遅延損害金の免除してもらう

- 毎月の返済額を減額してもらう

- 裁判所を通さずに手続きするので、第三者に知られない

ことを行うのが「任意整理」です。

しかしながら、任意整理については、金融機関側は法的に和解に応じる義務がないために交渉次第にもなりますし、和解に応じないケースもありますので確実に任意整理が行えるか?という意味では案件ごとになります。

その点は、留意いただいたうえで検討したほうがよさそうです。

また借金返済において、よく聞かれることのひとつが、「元本が減らない」ということ。

要は、利息の支払いばかりになって肝心な元本返済が進まないために、借金返済が終わらない・・・と悩まれる方も多いですね。

借金返済の返済方法に由来することがあります。(「元利均等払い」だと最初の頃は元本<利息の返済額となるため)

話は元に戻して、任意整理の場合は、利息の支払いを免除してもらうことを債権者側にお願いするわけですから、承諾されれば借金の返済額はすべて「元本」に充てることができるんです。

つまりは、任意整理によってそのような手続きをすれば総支払額がかなり減額されることになります。

こうなれば、借金返済も従来よりはかなり楽になりますよね。

この任意整理によって、上記の「利息や遅延損害金を減らす」し、「元本返済」のみに充当することにより

- 支払総額を減らす

- 月々の返済額を減らす

ことを目指すことをゴールとしているのが、「任意整理」でありそれは債務整理の一つの手段となります。

また、平成19年以前の借入がある方にとっては朗報ですが、「過払い金」の返還を受けられる可能性もあります。

というのも、平成19年以前の借入については、利息制限法に違反した高い利率での借り入れを場合によってはされていたケースなどがそれに該当します。

そういった高い利率での借り入れをされていた場合には、利息制限法に基づいて計算しなおした金額であなたが「払い過ぎた金額」を過払い金として取り戻すことできる可能性もあるからです。

支払総額や月々の返済額を減らせることができるだけなく、場合によっては「過払い金」として

お金が戻ってくる可能性もある

わけですね。→これは大きなポイント!

もし、任意整理ができた場合には、今まであなた宛てに来ていた「金融機関からの督促」もストップしますので、精神的にもこれはいい点ですよね。

また、任意整理の交渉において、担保や保証人付きの債権を除いて任意整理とした場合には、担保や保証の実行を免れ、財産を残すことも可能になります。

そういった意味では、私的な整理にあたる任意整理によって、今後は借り入れを返していきますが、その中身は今まで以上に返済しやすくできる手段 といっていいと思います。

しかしながら、任意整理や過払い金の返還手続きなどを含めて、慣れないことはご自身で対応するよりもプロに任せた方が的確であり、0迅速にすすめていただけるのでははないかと個人的には思います。

任意整理を行うことによってデメリットもある?

任意整理においては裁判所などを介さずに、借入がある金融機関(債権者)と直接交渉することは第三者に知られることがないという意味では、メリットに当たるわけですが一方では信用機関情報では、そうもいかないようです。

債権者(借入れた金融機関)と任意整理の交渉の最中には、信用機関に事故情報として登録される点においては、デメリットともいえるでしょう。

そうなると、新たな借入を検討している場合であれば、その審査にも影響が出るのは明白です。

また、担保や保証人がついている場合には、それらに対しての請求リスクも考えられます。

加えて任意整理は裁判所を通さない法的な手続きですが、債権者側から場合によっては裁判を起こされる可能性も否めません。

任意整理のメリットデメリットをまとめてみると

任意整理も一長一短があります。あなたにとってはどうでしょうか?

| メリット | デメリット |

|

|

一つずつ見ていきましょう。

【メリット】

1.手続きが簡単

任意整理は私的な交渉であり、用意する書類もほとんどないししかも、裁判所を介した手続きはない点であるため。

2.金融機関からの督促が止まる

弁護士等に任意整理の手続きを依頼すれば、公的な手続きを除き債務者への督促ができなることから、それが止まり精神的にも落ち着きますね。

3.財産を残せる可能性がある

任意整理する債権者とそうしない債権者と分けることができるために、分けることができた場合には財産を残せる可能性があります。→詳細は弁護士さんなどに協力を仰いだ方がいいですね。

4.家族などに知られるケースが少ない

1にも関連して、必要な書類などを用意する必要がないところから、勤務先を含めあなた以外に知られるケースは少ないといえます。

【デメリット】

1.信用機関に「事故扱い」として登録。

信用情報機関に、任意整理を申請した段階でその情報が掲載されるために(これが「事故扱い」という意味)、新たな資金を借りたりクレジットカードを作ることができなくなる。

2.担保や保証人に請求の可能性有。

担保や保証人をつけている契約であれば、それらを実行する可能性があるため。

3. 債権者から裁判をおこされる可能性有。

弁護士等によれば「どの債権者が裁判をおこす可能性があるか?」を経験値から認知しているので、ここは弁護士に任せておいたほうが無難。

任意整理の実際の手続きはどうする?

利息の返済を免除されるということは、今後の返済は「元本部分」に集中してできるということですね。

元本部分の返済がすすめば、借入金事態がどんどん減っていく格好なので、返済も順調に進めていけることができますし、第三者に漏れることなく債務整理が進むのであれば、家族や職場にそういった事実が広がらずに借金返済ができるのであれば理想的です。

任意整理事態は債権者への提案により進めていくわけですから、個人でも行おうと思えば行えないことはないかと思います。

ただし、個人的には債務者が任意整理の手続きを行うことはお勧めしません。

その理由としては、

- 通常の場合、利息免除などの交渉は債務者から債権者へは受け入れてもらうのは難しい。

- 交渉力は、弁護士など専門家の方が長けている。

- 債務者自身が慣れない作業で時間を要してしまう。

ということで、弁護士費用が掛かったとしても「餅は餅屋」ということで弁護士に任せた方がいいです。