債務整理の中の一つに「特定調停」があります。

まず、根本的な話として「債務整理(借金整理)」をすることはどういうことか?というと・・・

今あなたが抱えている借金を

- 支払いを減額させる

- 支払いを猶予する

などの方法をとることを指します。

ここでは、そのような「債務整理(借金整理)」のうちの特定調停はどういったものか?をまとめてみますね。

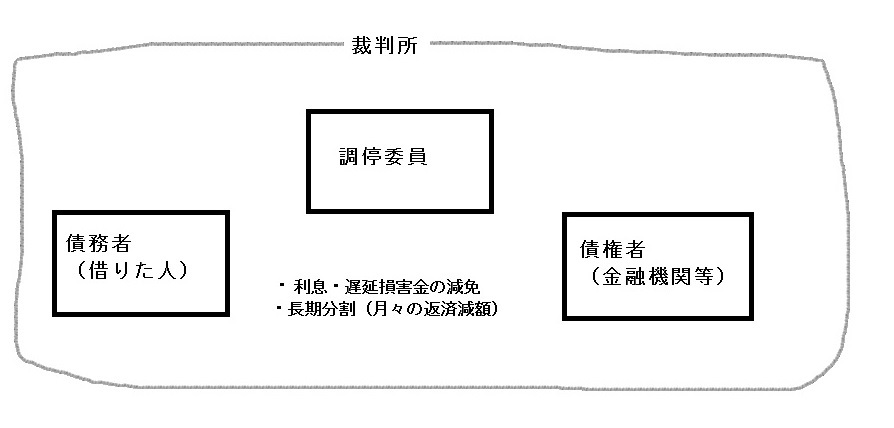

特定調停の特徴について

特定調停は、任意整理の次に比較的取り組みやすい債務整理(借金整理)といわれています。

そんな特定調停とはどういったものか?についてまとめてみました。

特定調停を行うことによってのメリットとは?

裁判所にて調停委員を介して、各金融機関と交渉し、債務の減額や毎月の弁済額の減額、利息の免除などの条件で和解を組む手続きのことを指します。

特定調停においては、

特定調停においては、

- 利息や遅延損害金を免除してもらえる

- 毎月の弁済額を減額してもらえる

等のメリットがあります。

また特定調停は、調停委員が介入しそれを裁判所で行うために、弁護士などの士業にお願いしなくても債務者自身が実施することも可能です。→専門家への依頼の費用が掛からなくて済む。

そして、官報に掲載されないので特定調停の手続きをされていることを一般には知られることはありません。

特定調停を行うことによってのデメリットは?

- 裁判の判決と同等の効力がある調停調書が作成されること

- 債権者毎に特定調停を行うために、複数の債務がある場合には裁判所に平日に何度も通う必要がある。

- 信用機関に「事故情報」が登録される

等がデメリットとして挙げられいます。

特に、特定調停で決められた毎月の返済を怠ると、債権者はすぐに裁判所を通じて強制的に債務者の資産の差し押さえの手続きを実施→「強制執行」を実施の可能性があります。

ということは、その場合には預金や給料の差し押さえを実施されてしまう恐れがある ということです。

特定調停のメリットデメリットをまとめると

| メリット | デメリット |

|

|

それでは一つずつ見ていきましょう。

特定調停のメリット

1.取り立てが止まる

申立書が裁判所に提出し、それが受理されて各債権者に通知されると返済の督促が止まります。

よって、将来利息や遅延損害金を免除&弁済額の減額もしてもらうつつも、取り立てが止まるので精神的にも一安心できるかと思います。

2.過払い金があれば、さらに借金が減らせる可能性がある

借入を開始したのが、平成19年以前の場合には、利息制限法に違反した高い利率での貸し付けを受けた恐れがあります。

その場合には正しい利率に引き直して計算をし、借金残高を減らすことができる可能性もあります。

3.費用が安い

弁護士などの士業に依頼することなく、自分で申し立てをすれば安価で済みます。

一例として、ご自身で行う場合には5000円程度で済むが、弁護士等に依頼した場合には債権者1社あたり3~4万円×債権者件数となりますのでその差は歴然ですね。

4.手続きが簡単で早い

特定調停は裁判所での手続きですが、その期日は2回程度であり、申し立て後2か月程度で終了します。

よって非常に早い債務整理が可能となる手続きでもあります。

5.官報に名前が掲載されない

官報に名前が掲載されないということは、一般にあなたが特定調停の手続きをしていることを知られることはないので、誰にも知られることなく手続きが完結できるのは歓迎すべきことではないでしょうか。

6. 強制執行を止めることができる

公正証書を作成している債務者への返済が滞ってしまうと、「強制執行」といって給与差し止めであったり不動産の差し押さえなどを強制的に実行し、それを原資に借金を回収されてしまうことがあります。

しかしながら、ある特定の債権者だけが一方的に返済を受けると、ほかの債権者の弁済分が目減りしてしまったり、債務者事態の生活もままならなくなっていく可能性がありえます。

なので、この「強制執行を止めることができる」ように定められているのが特定調停では認められています。

7. 債権者と合意にならなくても調停が成立できることもある

調停委員の仲裁下で、合理的な返済計画であったも債権者がそれに応じずに調停が成立しない場合に、裁判所の権限で解決に向けて必要な決定をなされることもあります。

→これによって「調停が成立した場合と同じ効力が生じる」ことと意味します。

特定調停のデメリット

1. 調停調書の成立で差し押さえ等が可能になる

特定調停が成立すると「調停調書」に合意内容が記載。

これは、調停調書は裁判の判決と同じ効力を持つことを意味します。

つまり、債務者が調停調書の内容通り支払いを行わなかった場合には、債権者は給与や不動産の差し押さえなどの「強制執行」を実施することが可能になり、法的にも拘束されている状態です。

2.裁判所に出頭しなければならない

特定調停をご自身で申し立てを行った場合、裁判所への出頭が2回程度~平日昼間に必要となります。

また、債権者が複数いる場合には、その債権者数×2回程度~と複数回の出頭になりますので、平日昼間に仕事などを行っている方には負担が大きいと思われます。

3. 未払い利息や遅延損害金の支払いが発生する可能性がある

- 支払いが滞ってしまった時点~特定調停が成立 この間の未払い利息

- 同上の金額が滞った際に発生する遅延損害金

これらは、特定調停が成立するまでの間は「支払わなければならない」ものだからです。

4. 「事故情報」として信用機関に掲載されてしまう

いわゆる「ブラック情報」として信用情報機関に掲載をされてしまいます。

それによって新たな借入などを検討している場合には、影響があります。

5.過払い金を取り戻すことが自身では困難

過払い金の取り戻し自体は、特定調停で行うことではなくそれとは別の取り組みとなります。

なので、自身で特定調停を申し立てを行っている人は、過払い金返還に関しては弁護士などの士業の専門家に相談が必要となるので、ご自身での過払い金の取り戻しは困難という点をデメリットの部分になります。

特定調停の実際の手続きはどうする?

特定調停を申し立てることによって、メリットもデメリットも両側面あることをご認識いただけたでしょうか。

そのうえで、実際に特定調停の申し立てを行おうと思った場合の手続きについてここでは触れます。

特定調停の申し立てに必要な書類

- 特定調停申立書・・・裁判所にあるフォーム

- 財産の状況がわかる明細書・・・ご自身のお財布状況に関すること

- 債権者の明細書・・・「いつ」「どこから」「いくら借りたか」の明細

などが必要になります。

特定調停事態は、個人でも行おうと思えば行えないことはないかと思います。

ただし、個人的には債務者が特定調停の手続きを行うことはお勧めしません。

その理由としては、

- 用意する書類など複数あり、煩雑である。

- 交渉力は、弁護士など専門家の方が長けている。

- 債務者自身が慣れない作業で時間を要してしまう。(裁判所に複数回・平日昼間に出頭する必要がある等)

ということで、弁護士費用が掛かったとしても「餅は餅屋」ということで弁護士に任せた方がいいです。