債務整理の中の一つに「自己破産」があります。

まず、根本的な話として「債務整理(借金整理)」をすることはどういうことか?というと・・・

今あなたが抱えている借金を

- すべての債務を免除してもらうこと

を指します。

ここでは、そのような「債務整理(借金整理)」のうちの自己破産はどういったものか?をまとめてみますね。

自己破産の特徴について

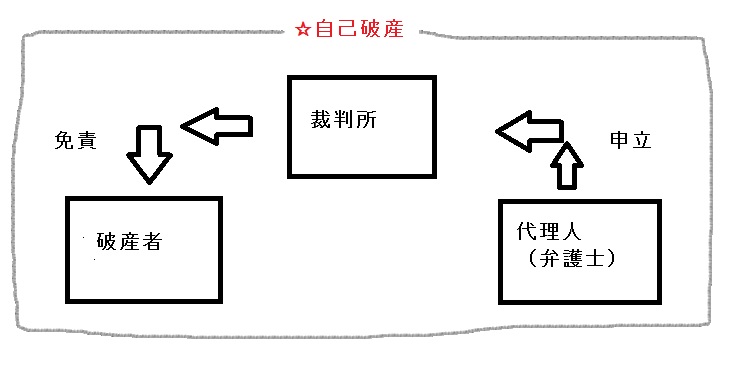

自己破産は、裁判所を介して行う債務整理(借金整理)の一つです。

そんな自己破産とはどういったものか?についてまとめてみました。

自己破産を行うことによってのメリットとは?

「自己破産」とは、裁判所を介してすべての債務を免責(支払い義務の免除)をしてもらうことをいいます。

自己破産を行うことは、ご自身で保有している資産も清算しないといけない点では、債務整理のうちでも一番シビアな整理方法となります。

自己破産においては、

- すべての債務を免除としてもらうことができる。

のメリットがあります。

また自己破産は、裁判所を通じて行う手続きであるために、債務者自身が実施することは困難です。必ず弁護士に依頼して行う必要性はあります。

自己破産を行うことによってのデメリットは?

- 資産がすべて清算されてしまう。→失います。

- 官報に住所・氏名が掲載される

- 弁護士依頼は必須であるために(債務者自身の手続きは困難)、その依頼費用が発生する

- 信用機関に「事故情報」が登録される

- 職業として就労や資格を制限されるものがある。

等がデメリットとして挙げられます。

特に、自己破産の場合の毎月の返済は、特定の債権者はだけに返済することは不可能。→すべての債権者に対して、平等に債務整理を取り扱うことになります。

自己破産のメリットデメリットをまとめると

| メリット | デメリット |

|

|

それでは一つずつ見ていきましょう。

自己破産のメリット

1.すべての債務が免責される。

要は借金がすべて免除されることになり、返済がなくなります。

よって、支払いに追われることもなくなります。

2.精神的に落ち着く

返済が免除されることによって、債権者からの取り立てができなくなるので、精神的にも落ち着いた生活を取り戻すことができます。

自己破産のデメリット

1. 官報に住所・氏名が記載される

国が発行する広報誌的なのが官報であり、そこに住所・氏名が掲載されるために人目に触れるという意味ではいいことではないでしょう。

しかしながら、これをもとにヤミ金からのアプローチなどがあるので、債務者本人としては名前の掲載以上にこちらからの誘いに乗らないよう、要注意すべきことかもしれません。

2.資産はすべて手放し、失うことになる

破産手続きは、債権者への債務に返済充当に充てることを目的に、財産を生産する手続きです。

不動産や自動車など高額な資産は、手放さなければならないといけないケースもあり、場合によってはすべて資産は失う可能性もあります。

3. 職業や資格が制限されるため、すべての方に適用できる債務整理ではない

破産手続きを行っている最中は、資格を持っている職業の方は就業することができません。

具体的には

- 弁護士や公認会計士などの士業

- 警備員

- 保険募集人や損保代理店など保険業に携わる方 など

4. 裁判所へ出向く必要がある。

自己破産の手続きの最中は、裁判所へ出向いて手続きをしなければいけないことがあります。

4. 弁護士に依頼しなければならず、そのための費用が発生する

任意整理や特定調停などは、債務者自身で手続きをしようと思えばできるが、自己破産の手続きに関しては債務者自身でするのは困難であるために、弁護士に依頼は避けられないです。

よって、依頼費用は発生する点は致し方ないが、費用が掛かるという点ではデメリットといえましょう。

5. 「事故情報」として信用機関に掲載されてしまう

いわゆる「ブラック情報」として信用情報機関に掲載をされてしまいます。

新たな借入などは自己破産の場合、5~10年程度の一定期間で対応ができなくなります。

自己破産の実際の手続きはどうする?

自己破産を申し立てることによって、メリットもデメリットも両側面あることをご認識いただけたでしょうか。

そのうえで、実際に自己破産の申し立てを行おうと思った場合、まず弁護士に相談するわけですが、その際に必要な事項についてここではまとめてみます。

自己破産の申し立てにあたり、弁護士に相談する際に抑えるべきこと

- 債権者(借入先)の名前・会社名

- 各債権者(借入先)の返済額や借入額、借入をスタートした時期

- 各債権者の担保情報(連帯保証人も含む)

- 自分名義の資産状況(不動産・預金・自動車など)

- 自分の収支のバランス(家族分も含む)

- 毎月の返済金額の無理のない目安となる額

などを用意してもらえば、弁護士との打ち合わせの際には話が進みやすいと思います。

再度申し上げますと、自己破産の場合は債務者個人で手続きを行うのは困難です。

その理由としては、

- 用意する書類など複数あり、煩雑である。

- 手続きや交渉力も含め、弁護士の方が長けている。

- 債務者自身が慣れない作業で時間を要してしまう。(裁判所に複数回・平日昼間に出頭する必要がある等)

ということで、弁護士費用は掛かりますが、自己破産の場合には弁護士に任せるべき債務整理であります。