これだけの世界全体で経済的な損失が拡大する中で、借入を抱えている方にとって返済原資となる収入の激減というのが業種によっては増えてきているかと思います。

借入返済をしたくても、収入が断たれてしまって今後の見通しがたたない・・・

となれば、現実問題どうやって借入返済できなかった場合、次にどうすべきか?

という問題に直面してくると思います。

そこで、借金の返済に窮した場合や困難になりそうなときに考えられる手段について「債務整理の種類」としてここではまとめてみます。

債務整理は大きく分けて4つに分類される

まず「債務整理」や「借金整理」といえば、今あなたが抱えている借金を

- 支払いを減額させる

- 支払いを猶予する

などの方法をとることを指します。

その方法は主に以下の通り4つに分類されます。

- 任意整理

- 特定調停

- 個人再生

- 自己破産

何かしら耳にしたことがある言葉も存在しているのではないでしょうか?

ここでは、上記の4つについて一つずつ順を追って債務整理(借金整理)の違いについて触れてまいります。

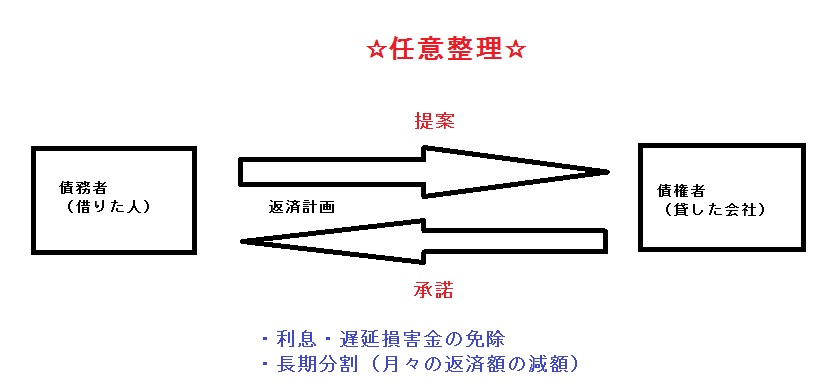

任意整理

債務整理(借金整理)の4つの中で、一番デメリットが小さいといわれるのが「任意整理(にんいせいり)」となります。

- 利息や遅延損害金の免除してもらう

- 毎月の返済額を減額してもらう

ことを行うのが「任意整理」です。

借金返済において、よく聞かれることのひとつが、「元本が減らない」ということ。

要は、利息の支払いばかりになって肝心な元本返済が進まないために、借金返済が終わらない・・・と悩まれる方も多いですね。

借金返済の返済方法に由来することがあります。(「元利均等払い」だと最初の頃は元本<利息の返済額となるため)

話は元に戻して、任意整理の場合は、利息の支払いを免除してもらうことを債権者側にお願いするわけですから、承諾されれば借金の返済額はすべて「元本」に充てることができるんです。

つまりは、任意整理によってそのような手続きをすれば総支払額がかなり減額されることになります。

こうなれば、借金返済も従来よりはかなり楽になりますよね。

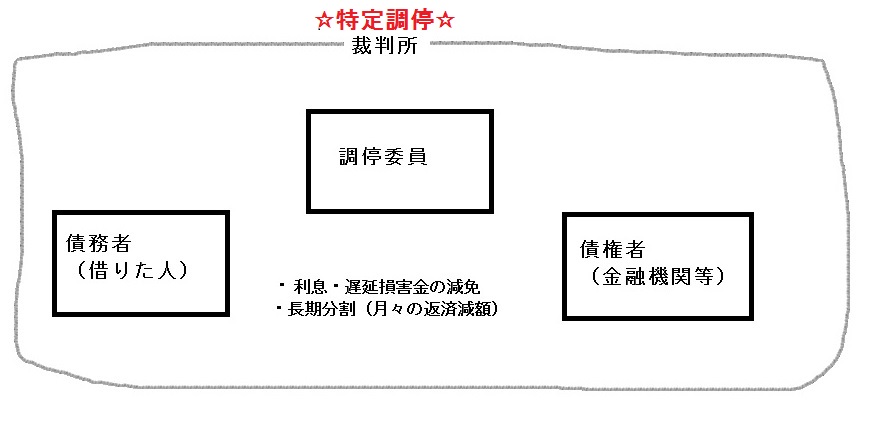

特定調停

裁判所を介して、公的な手続きとなるのが「特定調停(とくていちょうてい)」です。

特定調停においては、

- 利息や遅延損害金を免除してもらえる

- 毎月の弁済額を減額してもらえる

等のメリットがあります。

また特定調停は、調停委員が介入しそれを裁判所で行うために、弁護士などの士業にお願いしなくても債務者自身が実施することも可能です。

そして、官報に掲載されないので特定調停の手続きをされていることを一般には知られることはありません。

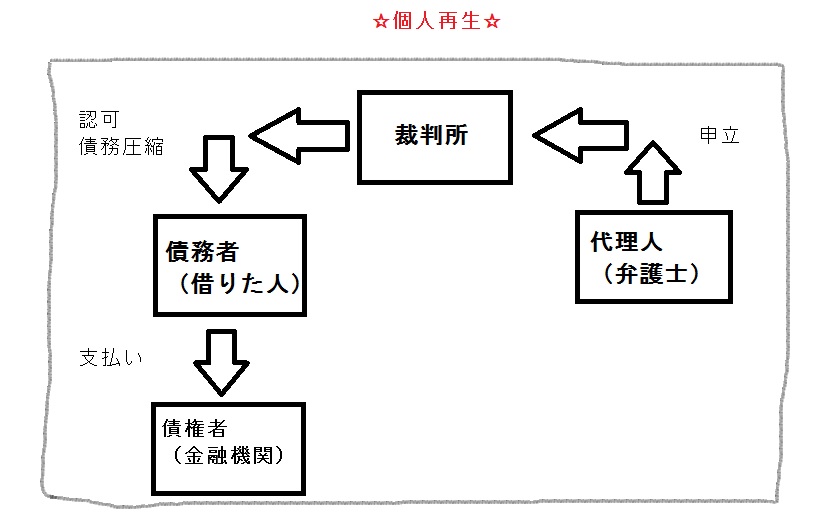

個人再生

裁判所を介して、公的な手続きとなるのが「個人再生(こじんさいせい)」です。

個人再生においては、

- 持ち家や自動車などを残すこともできる。

- 毎月の返済額を減らしても、返済し続けていくことが難しい人に向いている

等のメリットがあります。

また個人再生は、裁判所を通じて行う手続きであるために、債務者自身が実施することは困難です。必ず弁護士に依頼して行う必要性はあります。

債務においては、住宅ローン以外のその他の債務全体にも適用できるのは大きなポイントになるかと思います。

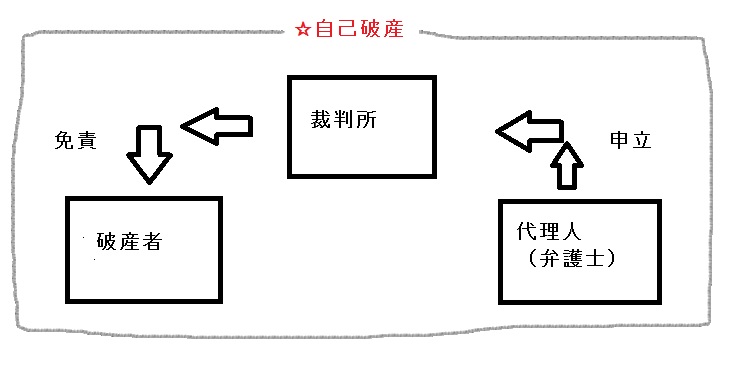

自己破産

「自己破産」とは、裁判所を介してすべての債務を免責(支払い義務の免除)をしてもらうことをいいます。

自己破産を行うことは、ご自身で保有している資産も清算しないといけない点では、債務整理のうちでも一番シビアな整理方法となります。

自己破産においては、

- すべての債務を免除としてもらうことができる。

のメリットがあります。

また自己破産は、裁判所を通じて行う手続きであるために、債務者自身が実施することは困難です。必ず弁護士に依頼して行う必要性はあります。

場合によっては「過払い金」がある可能性も

長期間借り入れをしている方は、一度確認をしたほうがいい可能性があるのが「過払い金」です。

いわゆる「利息制限法」の上限利率よりも高い利率で返済を行っていたケースというのが、発生しているおそれがあるからです。

利息制限法でいう上限利率はこんな感じです。

| 元本10万円未満 | 年利20% |

| 元本10万円以上100万円未満 | 年利18% |

| 元本100万円以上 | 年利15% |

要は、これ以上の金利で借り入れを行っていた場合には、「払い過ぎ」ということで払い過ぎた利息を返してもらうことができるんですね。

特に平成19年以前に各金融機関から借り入れを行っていた方は、一度確認すべき事項になります。

そして全体の債務の中で、「払い過ぎた利息」と借入れた金額をトータルで算出し、債務整理とすべきかどうか?という方向性を定めていく必要があります。

また、過払い金の返還を求める際には、ご自身で行うよりも専門の士業に依頼したほうが迅速に確実に対応してもらえますので、ここはトータルで専門家に依頼したほうがいいかと思います。